Links in diesem Artikel leiten Sie ggf. auf unsere englischsprachige Blogartikel weiter, da noch nicht alle Artikel auf Deutsch übersetzt sind.

In einem unserer früheren Artikel haben wir über Bankschließfächer gesprochen. Werfen wir nun einen Blick darauf, wie sicher Ihre Sparkonten oder Tagesgeldkonten tatsächlich sind.

Es liegt auf der Hand, dass der Vorteil von Tagesgeldkonten in ihrer Flexibilität besteht: Sie können jederzeit den benötigten Geldbetrag entnehmen, erhalten aber dennoch Zinsen auf Ihre Einlage. Verschiedene Quellen empfehlen, einen Betrag in Höhe von zwei bis drei Monatsgehältern – oder alternativ zwei bis drei Monatsausgaben – auf einem Spar- oder Tagesgeldkonto vorzuhalten. Dies ermöglicht es Ihnen, auf diese Mittel zurückzugreifen, falls unerwartete Notfälle eintreten sollten.

Deutschland (als Beispiel)

Nehmen wir Deutschland als Beispiel. Der Verbraucherpreisindex lag im April 2026 bei 2,9 %. Mit anderen Worten: Die Teuerungsrate bei den Verbraucherpreisen betrug 2,9 %. Wenn Sie 10.000 Euro auf ein Tagesgeldkonto in Deutschland einzahlen würden, lagen die besten Angebote (wobei wir zeitlich befristete Aktionen oder Angebote ausländischer Banken hierbei ausklammern) bei etwa 1,41 %, wie dem untenstehenden Screenshot zu entnehmen ist.

Check24.de – beste Zinsangebote deutscher Banken im Mai 2026

Sie könnten durchaus zufrieden sein, wenn Sie am Ende des Jahres feststellen würden, dass Ihr Tagesgeldkonto einen Betrag von 10.141 EUR aufweist. Dies stellt einen Zuwachs dar – es ist mehr, als Sie 12 Monate zuvor eingezahlt haben. Doch faktisch – unter Berücksichtigung der aktuellen Inflationsrate – würde die Kaufkraft Ihrer Einlage in einem Jahr (die dem Kontobetrag von 10.141 EUR entspricht) schrumpfen und nur noch einer heutigen Kaufkraft von 9.851 EUR entsprechen.

Sollte Ihr persönlicher Freibetrag bereits ausgeschöpft sein, würde der Betrag von 141 EUR zusätzlich mit 25 % besteuert (dies gilt für Deutschland; in anderen Ländern können abweichende Regelungen gelten), sodass Ihnen auf Ihrem Konto letztlich weniger Geld und eine noch geringere Kaufkraft verblieben.

Alles in allem ist dies jedoch immer noch vorteilhafter, als das notwendige Notfallpolster auf dem Girokonto zu belassen und dafür überhaupt keine Zinsen zu erhalten.

Wie sieht’s mit Wertmetallen aus?

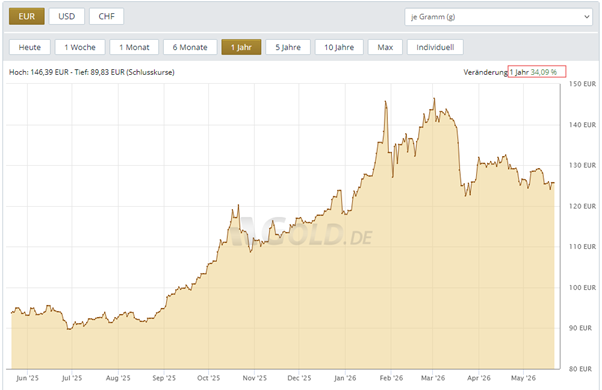

Gold hingegen verzeichnete in den vergangenen 12 Monaten eine Wertentwicklung von über 34 %, wie Sie dem untenstehenden Screenshot entnehmen können:

Chart of gold performance in the last 12 months from gold.de, red mark by Singabiz®

Über unseren Partner flexgold können Sie Metalle sofort zu den aktuellen Spotpreisen kaufen und verkaufen. Weiße Metalle sind mehrwertsteuerfrei, solange Sie keine physische Auslieferung verlangen. In einigen Ländern – wie etwa Deutschland – sind Gewinne aus Wertsteigerungen nach einer Haltedauer von einem Jahr vollständig steuerfrei. Und dank der Sonderkonditionen von Singabiz® können Sie sogar noch mehr sparen. Weitere Informationen hierzu finden Sie in unseren früheren Artikeln – hier, hier und hier.

Dennoch liegt es auf der Hand, dass Sie eine gewisse finanzielle Mindestreserve auf Ihrem Bankkonto vorhalten sollten. Viele Menschen zögern jedoch, wenn es darum geht, was sie mit einem plötzlichen Geldsegen anfangen sollen – sei es durch Bonuszahlungen des Arbeitgebers, eine Erbschaft, einen Hausverkauf, eine Auszahlung oder eine Abfindung; ganz gleich, woher das Geld stammt. Sie möchten bei der Anlage ihres Geldes keine Fehler machen und parken daher kurzerhand den gesamten Betrag auf einem Spar- oder Tagesgeldkonto.

Höhere Beträge

Stellen Sie sich vor, Sie erhalten 100.000 Euro und zahlen diesen Betrag auf Ihr Konto ein. Wie bereits beschrieben: Wenn Sie nachrechnen, beläuft sich der jährliche Kaufkraftverlust unter den gegebenen Rahmenbedingungen auf rund 1.490 Euro. Hinzu kommen gegebenenfalls noch 25 % Steuern, die den realen Wert entsprechend weiter schmälern.

Im Vergleich dazu läge die Wertentwicklung von Gold – selbst nach Abzug einer Inflationsrate von 2,9 % für einen korrekten Vergleich – bei 34,09 % – 2,9 % = 31,19 %. Und dies ist in vielen Ländern vollständig steuerfrei (* bitte prüfen Sie die Steuergesetze Ihres steuerlichen Wohnsitzlandes).

Märchen über 100.000 EUR geschützte Einlagen

Ein weiteres Problem bei Spar- oder Tagesgeldkonten ist die weitverbreitete Annahme, dass Bankeinlagen bis zu einer Höhe von 100.000 EUR geschützt seien. Nun, dieser Schutz gilt nicht pro Konto, sondern pro Person – selbst dann, wenn der gesamte Einlagenbetrag auf verschiedene Konten oder Banken verteilt ist.

In der Schweiz beispielsweise liegt der abgesicherte Betrag bei 100.000 CHF, ist jedoch pro Bank auf insgesamt 7,9 Milliarden CHF gedeckelt. Wenn 79.000 Kunden jeweils 100.000 CHF einzahlen, mag dies zwar funktionieren; damit wäre die Obergrenze von 7,9 Milliarden CHF jedoch bereits erreicht. Was aber, wenn die Bank groß genug ist und 1.000.000 Kunden mit derartigen Einlagen zählt? Im Falle einer Bankeninsolvenz erhielte jeder Einzelne lediglich 7.900 CHF, da die verfügbaren 7,9 Milliarden CHF damit vollständig aufgebraucht wären.

Die Banken in der EU unterliegen zwar keiner derartigen offiziellen Obergrenze; die Mittel in den Einlagensicherungsfonds sind jedoch ebenfalls nicht unbegrenzt, was letztlich zu einer ähnlichen Situation wie bei den Schweizer Banken führen könnte.

Mit anderen Worten: Die Formulierung „bis zu“ bezeichnet lediglich den Höchstbetrag, den Sie im Ernstfall erhalten könnten – nicht jedoch einen „garantierten Betrag“. Mit anderen Worten: unter keinen Umständen “mehr als das”. Aber eben nicht „garantiert komplette Einlage bis zu diesem Betrag“.

Ihr Geld auf Ihrem Bankkonto gehört nicht Ihnen

Dabei darf man nicht außer Acht lassen, dass das Geld auf Ihrem Bankkonto nicht Ihnen, sondern der Bank gehört. Indem Sie es auf das Bankkonto einzahlen, „leihen“ Sie es der Bank. Ebenso wenig darf man das sogenannte „Bail-in“ vergessen: Als „Gläubiger“ der Bank beteiligen Sie sich an deren finanziellen Verlusten. Das jüngste Beispiel innerhalb der EU lieferte Zypern im Jahr 2013. Die eingezahlten Beträge wurden eingefroren und gingen teilweise für immer verloren. Genau genommen ist das Geld nicht verloren – es befindet sich lediglich nun im Besitz eines anderen.

Um es kurz zu machen: Bewahren Sie auf Ihren Bankkonten nicht mehr Geld auf, als unbedingt notwendig ist. Streuen Sie Ihre Bankguthaben auf verschiedene Banken und sogar auf unterschiedliche Länder. Sichern Sie Ihre Kaufkraft, indem Sie über Smart Contracts in Vermögenswerte investieren, die Ihnen auf stabile Weise deutlich höhere Erträge einbringen, als es der aktuellen Inflationsrate entspricht. Unter bestimmten Umständen sind diese Erträge zudem steuerfrei. Schützen Sie Ihre Kaufkraft ferner durch die Anlage in Edelmetalle – diese haben über Jahrtausende hinweg eindrucksvoll bewiesen, dass sie die Kaufkraft ihrer Eigentümer zuverlässig bewahren. Auch diese Anlageform ist unter bestimmten Voraussetzungen steuerfrei.

Wichtig zu beachten ist dabei: Vom Kauf von Edelmetallen wird abgeraten, wenn Sie planen, Ihr investiertes Kapital bereits nach kurzer Zeit wieder abzuziehen. Edelmetalle unterliegen einer gewissen Volatilität, die im Vergleich zu Aktien, ETFs, Kryptowährungen und Ähnlichem jedoch als moderat einzustufen ist. Dennoch kann es zu Phasen kommen, in denen der Metallpreis unter Ihren ursprünglichen Einkaufspreis fällt, bevor er wieder ansteigt. Sollten Sie gezwungen sein, Ihre Anlage genau in einem solch ungünstigen Moment zu veräußern, kann dies zu finanziellen Verlusten führen. Für kurzfristigen Liquiditätsbedarf eignen sich Spar- oder Tagesgeldkonten daher weitaus besser.

Das dritte Gelegenheitsfenster ist jetzt offen

Für Investoren mit sechsstelligen Beträgen (oder mehr): Das dritte Gelegenheitsfenster in Dubai ist derzeit geöffnet, wird jedoch nicht lange bestehen bleiben – voraussichtlich nur wenige Monate, ähnlich wie bei den vorangegangenen Chancen in den Jahren 2009 und 2020. Über unseren vertrauenswürdigen Partner in Dubai (der zu den Top 5 der Immobilienmakler unter den über 50.000 Anbietern auf dem Markt zählt) können wir Ihnen beim Erwerb von Wohnungen und Häusern behilflich sein, deren Preise mehr als 30 % unter ihrem tatsächlichen und offiziellen Marktwert liegen. Dies stellt eine hervorragende Investitionsgelegenheit dar, um von der Markterholung zu profitieren, die in wenigen Monaten einsetzen wird. Diese Immobilien werden nicht öffentlich ausgeschrieben; sie werden bereits erworben, bevor sie überhaupt auf dem Markt erscheinen. Über Singabiz® erhalten Sie Zugang zu diesem exklusiven und elitären Investorenkreis.

Abschließend noch ein Zitat von Rothschild: „Kaufen Sie, wenn die Kanonen donnern – verkaufen Sie, wenn die Geigen spielen.“

Möchten Sie mehr erfahren? Kontaktieren Sie uns einfach; einer der Repräsentanten von Singabiz® steht Ihnen gerne beratend zur Seite.