Ссылки в этой статье могут вести на публикации в нашем англоязычном блоге, поскольку не все статьи на данный момент переведены на русский язык.

В одной из наших предыдущих статей мы обсуждали банковские сейфовые ячейки. Теперь же давайте разберемся, насколько на самом деле надежно защищены ваши сберегательные счета или счета с мгновенным доступом к средствам.

Само собой разумеется, что главное преимущество сберегательных счетов с мгновенным доступом заключается в их гибкости: вы можете снять необходимые средства в любой момент, продолжая при этом получать проценты на свой вклад. Различные источники рекомендуют держать на сберегательном счете (или счете с мгновенным доступом) сумму, эквивалентную вашей зарплате за два–три месяца — или же покрывающую ваши расходы за аналогичный период. Это позволяет вам опереться на эти средства в случае возникновения каких-либо непредвиденных чрезвычайных ситуаций.

Германия в качестве примера

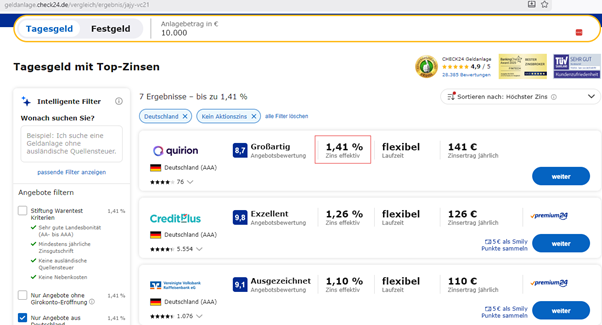

Рассмотрим пример Германии. В апреле 2026 года официальный индекс потребительских цен составил 2,9%. Иными словами, уровень инфляции потребительских цен достиг 2,9%. Если бы вы разместили 10 000 евро на сберегательном счете с мгновенным доступом в Германии, лучшие из доступных предложений (за исключением краткосрочных промоакций или предложений от иностранных банков) находились бы на уровне около 1,41%, как показано на скриншоте ниже.

Check24.de – лучшие предложения по процентным ставкам от немецких банков в мае 2026 года

Вы вполне могли бы остаться довольны, если бы в конце года обнаружили, что остаток на вашем сберегательном счете с возможностью мгновенного доступа к средствам составляет 10 141 евро. Это означает прирост капитала — сумма превышает ту, которую вы внесли на счет 12 месяцев назад. Однако в действительности — с учетом текущего уровня инфляции — покупательная способность вашего депозита спустя год (соответствующая остатку на счете в 10 141 евро) фактически снизится, составив в пересчете на цены через год эквивалент всего лишь 9 851 евро.

Если же ваш личный налоговый вычет уже был исчерпан, то дополнительные 141 евро будут облагаться налогом по ставке 25% (это правило действует в Германии; в других странах могут применяться иные нормы), в результате чего на вашем счете останется еще меньше средств, а покупательная способность окажется на еще более низком уровне.

Тем не менее, при всех прочих равных условиях этот вариант остается более выгодным, чем хранение необходимого вам «резервного фонда» на текущем счете, где начисление каких-либо процентов вообще не предусмотрено.

Как на счет ценных металлов?

Золото же, напротив, за последние 12 месяцев продемонстрировало доходность, превышающую 34%, что вы можете видеть на скриншоте ниже:

График динамики цен на золото за последние 12 месяцев (источник: gold.de); красная отметка — Singabiz®.

Благодаря нашему партнеру flexgold вы можете мгновенно покупать и продавать драгоценные металлы по спотовым ценам. Операции с «белыми» металлами (серебром, платиной и палладием) не облагаются НДС при условии, что вы не запрашиваете их физическую доставку. В некоторых странах, например в Германии, прибыль, полученная от роста стоимости активов, полностью освобождается от налогов после одного года владения. А благодаря специальным условиям от Singabiz® вы сможете сэкономить еще больше. Дополнительную информацию вы найдете в наших предыдущих статьях: здесь, здесь и здесь.

Тем не менее очевидно, что на вашем банковском счете должна храниться определенная минимальная сумма в качестве «подушки безопасности». Однако многие люди теряются, когда речь заходит о том, как распорядиться внезапно полученными крупными средствами — будь то премия от компании, наследство, выручка от продажи недвижимости, выплата долга или выходное пособие; неважно, каков источник. Опасаясь совершить ошибку при размещении капитала, они просто переводят всю сумму на сберегательный счет или счет денежного рынка.

Большие вклады

Только представьте: вы получили 100 000 евро и зачислили их на свой счет. Как было описано выше, если произвести расчеты, то при текущих рыночных условиях ежегодная потеря покупательной способности этой суммы составит около 1490 евро. Впоследствии к этому добавится 25-процентный налог, который еще больше сократит реальную стоимость ваших средств.

Для сравнения: доходность золота — даже если вычесть из нее уровень инфляции в 2,9% для обеспечения корректности сопоставления («яблоки с яблоками») — составит 34,09% – 2,9% = 31,19%. И эта прибыль во многих странах полностью освобождена от налогов (* рекомендуем уточнить налоговое законодательство в стране вашего налогового резидентства).

Сказки о „защищенных“ вкладах до 100.000 евро

Еще один нюанс, касающийся сберегательных счетов и счетов денежного рынка: многие полагают, что банковские вклады застрахованы на сумму до 100 000 евро *на каждый счет*. На самом деле эта сумма распространяется не на отдельный счет, а на одного вкладчика (физическое лицо). Даже в том случае, если общая сумма ваших вкладов распределена между несколькими счетами или разными банками.

В Швейцарии, например, застрахованная сумма составляет 100 000 швейцарских франков, но при этом она ограничена общей суммой в 7,9 миллиарда франков на один банк. Если бы 79 000 клиентов внесли по 100 000 франков каждый, такая схема действительно могла бы сработать; однако потолок в 7,9 миллиарда франков уже был бы достигнут. Но что, если банк достаточно крупный, чтобы обслуживать 1 000 000 клиентов с депозитами такого размера? В случае банкротства банка каждый клиент получил бы всего 7900 франков, поскольку доступные 7,9 миллиарда франков были бы полностью исчерпаны.

Хотя на банки в ЕС не распространяется такое официальное ограничение общей суммы, средства, хранящиеся в их системах гарантирования депозитов, также не являются неограниченными — факт, который в конечном итоге может привести к ситуации, аналогичной ситуации в швейцарских банках.

Другими словами: формулировка «до» обозначает лишь максимальную сумму, которую вы *могли бы* потенциально получить в кризисной ситуации, — однако это не «гарантированная сумма». Иными словами: ни при каких обстоятельствах вы не получите «больше этой суммы». Но это также не «гарантия сохранения всего вашего депозита до этого лимита».

Ваши деньги на Вашем счете не принадлежат Вам

В этом контексте нельзя упускать из виду тот факт, что деньги на вашем банковском счете принадлежат не вам, а банку. Внося их на счет, вы фактически «одалживаете» их банку. Не следует также забывать о так называемом «списании долгов»: как «кредитор» банка, вы обязаны разделить его финансовые потери. Самый недавний пример этого в ЕС произошел на Кипре в 2013 году. Внесенные средства были заморожены, и часть из них была потеряна навсегда. Строго говоря, деньги не были «потеряны» — они просто перешли во владение кого-то другого.

Короче говоря: не держите на своих банковских счетах больше денег, чем это абсолютно необходимо. Диверсифицируйте свои банковские вклады, размещая их в различных банках и даже в разных странах. Защитите свою покупательную способность, инвестируя — посредством смарт-контрактов — в активы, которые надежно приносят доход, существенно превышающий текущий уровень инфляции. При определенных обстоятельствах такой доход также может не облагаться налогом. Кроме того, сохраняйте покупательную способность, инвестируя в драгоценные металлы; на протяжении тысячелетий они убедительно доказывали свою способность надежно сохранять покупательную способность своих владельцев. Этот вид инвестиций также может быть освобожден от налогообложения при соблюдении определенных условий.

Однако важно отметить следующее: инвестировать в драгоценные металлы не рекомендуется, если вы планируете изъять вложенный капитал спустя лишь короткий промежуток времени. Драгоценные металлы подвержены определенной степени волатильности — хотя, как правило, она считается умеренной по сравнению с акциями, ETF, криптовалютами и аналогичными активами. Тем не менее, могут возникать периоды, когда цена металла опускается ниже вашей первоначальной цены покупки, прежде чем снова пойти в рост. Если вы будете вынуждены ликвидировать свои инвестиции именно в такой неблагоприятный момент, это может привести к финансовым потерям. Следовательно, для удовлетворения краткосрочных потребностей в ликвидности гораздо лучше подходят сберегательные счета или счета «до востребования».

Третье „окно возможностей“ открыто

Для инвесторов, располагающих капиталом в шестизначную сумму (или более): в Дубае открылось третье «окно возможностей». Однако оно останется открытым ненадолго — вероятно, лишь на несколько месяцев, подобно тем возможностям, что возникали ранее в 2009 и 2020 годах. При содействии нашего надежного партнера в Дубае (входящего в топ-5 агентов по недвижимости среди более чем 50 000 участников рынка) мы можем помочь вам приобрести квартиры и дома по цене, которая более чем на 30% ниже их фактической и официальной рыночной стоимости. Это уникальная инвестиционная возможность, позволяющая извлечь выгоду из восстановления рынка, которое, как ожидается, начнется уже через несколько месяцев. Данные объекты недвижимости не выставляются на всеобщее обозрение; они приобретаются еще до того, как успевают появиться в открытой продаже. Благодаря Singabiz® вы получаете доступ к этому эксклюзивному кругу элитных инвесторов.

В заключение — цитата Ротшильда: «Покупай, когда гремят пушки, — продавай, когда играют скрипки».

Хотите узнать больше? Просто свяжитесь с нами — один из представителей Singabiz® будет рад предоставить вам профессиональную консультацию.